2021.07.09. 10:35

Drágább lett a lakáshitel: ennyivel nőnek a törlesztőrészletek

A nagybankok kétharmadánál júliustól drágább lett a legnépszerűbb lakáshitel.

Budapest, 2011. november 28. Eladó lakást hirdetõ felirat a XIII. kerületi Hollán Ernõ utcában. A következõ 12 hónapra romlottak az ingatlanpiaci kilátások. A GKI Gazdaságkutató Zrt. októberi budapesti ingatlanpiaci hangulati indexe az elõzõ, júliusihoz képest 10,8 ponttal 92 pontra esett, de 8,2 ponttal magasabb a 2009. júliusi mélyponthoz képest. A lakóingatlanok esetében országosan 1,5 százalékos csökkenést, az iroda tekintetében 0,5 százalékos emelkedést, az üzlethelyiségek esetén 1 százalékos csökkenést prognosztizálnak. A fõvárosban az új lakások ára 1,5, a használt lakásoké 2,9, a panellakásoké 3,5-4, a családi házaké pedig 3 százalékkal csökkenhet a várakozások szerint. MTI Fotó: Marjai János

Forrás: MTI

Fotó: Marjai János

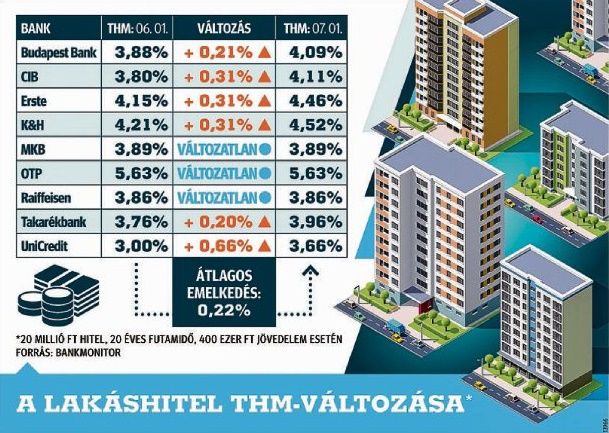

A banki kamatköltségek drágulása és a jegybanki alapkamat emelése miatt várható volt a hitelkamatok emelkedése is. Ennek megfelelően a Bankmonitor vizsgálata alapján 9-ből 6 nagybank júliustól drágábban kínálja a jelenleg legnépszerűbb 10 éves kamatperiódusú lakáshiteleket, mint egy hónappal korábban (lásd táblázatunkat).

Két lépésben emeltek

A kamatot emelő 6 nagybank jelentős része 0,2–0,3 százalékponttal növelte hitele költségeit. Egyedül az UniCredit Bank emelt két lépésben jelentősebb mértékben kamatot az elmúlt hónapban, náluk július elsejétől 0,66 százalékponttal magasabb a THM-értéke egy 20 millió forint összegű lakáshitelnek, mint június elején volt. A bank lépése azért lényeges, mert ez a pénzintézet rendelkezett korábban a legolcsóbb ajánlattal, az emelés ellenére jelenleg is övék a legkedvezőbb lakáskölcsön. Vagyis a legolcsóbb lakáshitel 0,66 százalékponttal drágult egy hónap alatt: egy 20 millió forint összegű kölcsönnél a törlesztőrészletek 6500 forinttal növekednének két évtizeden keresztül, ami teljes visszafizetésben 1,5 millió forintot jelent. A többi bank esetében kisebb a növekedés: átlagosan 0,22 százalékponttal magasabb júliustól a THM-értéke egy 20 millió forintos, 10 éves kamatperiódusú lakáshitelnek. Ez 20 éves futamidő esetén havonta 2300 forint növekedést jelentene a törlesztőrészletekben.

Változó kamatozású

Egy független pénzügyi szakértő, a Pénzügyi Tanácsadó Iroda munkatársa, dr. Asztalos Éva a Kisalföldet arról tájékoztatta: a jelzáloghitelek jelentős része még változó kamatozású, a kamat mértéke pedig a háromhavi BUBOR-hoz, annak változásához kötődik. (A BUBOR a budapesti bankközi forint hitelkamatláb, a kereskedelmi bankok kihelyezési rátájának átlaga.)

Az elmúlt 3 hónapban 0,28 százalékkal emelkedett a BUBOR, vagyis ilyen mértékű a jelzáloghitelek kamatának növekedése is. Elsősorban a meglévő változó kamatozású hiteleket érinti a kamatemelkedés, és ezek a hitelek a jövőben is ki vannak téve az emelés veszélyének. A rekordalacsony kamatozású időszak emelkedő pályára állt.

Fix kamatozásra váltani

A kamatemelés egyelőre nem jelentős, de a jövőben újabb emelés várható, ezért fontos továbbra is, hogy a fogyasztók kezdeményezzék a bankjuknál a jogszabályi feltételek teljesülése esetén a változó kamatozású jelzáloghitelük fix kamatozásúvá alakítását.